Sledujte nás pro

Sledujte nás proSrpen potvrdil výrazné letošní oživení hypoteční aktivity – i přes meziměsíční korekci jde o druhý nejsilnější měsíc letošního roku. Průměrná hypoteční sazba se meziměsíčně nepatrně snížila o 0,01 p.b.

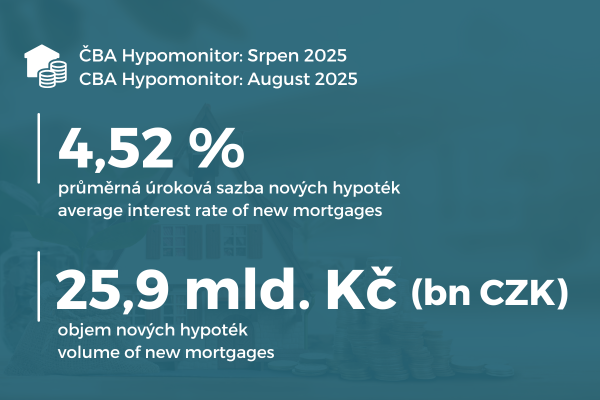

- Nové hypotéky: Srpen potvrdil výrazné oživení hypoteční aktivity po mimořádně silném červenci a i přes meziměsíční korekci zůstává druhým nejsilnějším měsícem letošního roku. Odhadovaný celoroční objem 2025 míří k úrovni kolem 300 mld. Kč.

- Průměrná úroková sazba hypoték se v srpnu snížila z červencových 4,53 % na srpnových 4,52 %. I nadále pokračuje každoměsíční pokles a od začátku roku činí již 0,32 procentního bodu, meziročně o 0,46 p.b.

- Růstový trend průměrné výše hypotéky se zastavil. Z červencových 4,28 milionu Kč se snížila na 4,26 milionu Kč. Kumulativní letošní nárůst přesto činí zhruba 400 tis. Kč (+10 %).

Vývoj úrokových sazeb a vliv centrálních bank

Srpnové průměrné hypoteční sazby byly zhruba o 0,8 p.b. nad 5Y swapem a o 0,9 p.b. nad 3Y swapem; spready tak zůstaly mírně pod dlouhodobým průměrem (cca o 0,1 p.b.). Bez výraznějšího poklesu tržních sazeb (swapů) zde patrně není prostor pro výraznější zlevňování hypoték.

Další vývoj bude do značné míry záviset na krocích zahraničních centrálních bank. Evropská centrální banka ponechala 11. září úrokové sazby beze změny, americký Fed zasedá 17. září, přičemž trhy téměř jednoznačně očekávají pokles o 0,25 procentního bodu. Bankovní rada ČNB následně zasedá 24. září a bude mít k dispozici výsledky zasedání Fed včetně klíčových komentářů Jeromea Powella, reakce analytiků a pohyb kurzu amerického dolaru vůči klíčovým měnám.

Pokud nedojde k něčemu neočekávanému, jestřábí bankovní rada ČNB bude nejspíše pokračovat v ponechání úrokových sazeb beze změny (platí od května letošního roku). V takovém případě jsou úrokové sazby hypotečních úvěrů blízko lokálního minima a jejich další vývoj bude primárně závislý na budoucích krocích Fedu a ECB.

Silná poptávka po nemovitostech přetrvává

Dosavadní vývoj hypotečního trhu ukazuje, že poptávka po nemovitostech v Česku zůstává vysoká. Kombinace postupně klesajících úrokových sazeb, cenových korekcí a stabilního zájmu o vlastní bydlení vytváří příznivé podmínky zejména pro nákupy rezidenčních bytů a domů.

Současně sílí i investiční motivace. V prostředí nízkých výnosů tradičních spořicích produktů a zvýšené volatility na finančních trzích považuje řada investorů nemovitosti za relativně bezpečné aktivum s dlouhodobě stabilním zhodnocením kapitálu.

Objem nových hypoték je aktuálně druhý nejvyšší od roku 2020, a to pouze za rekordním rokem 2021.

Regionální investice: mimo metropole často nabízejí vyšší výnos

Z pohledu výnosu představují regionální trhy s bydlením atraktivní protějšek k Praze a Brnu. Tyto metropole si sice drží punc prémiových adres, nicméně návratnost v regionech bývá často až dvojnásobná.

Současné podmínky proto favorizují menší a střední investory uvažující o vstupu či o rozšíření diverzifikace. Regiony typicky nabízejí nižší pořizovací cenu a zároveň vyšší očekávané roční zhodnocení. Přesto jsou tyto příležitosti investory dosud využívány jen částečně.

Role Salutem Group

Na tento trend navazuje i Salutem Group, která se dlouhodobě zaměřuje na regionální rezidenční trh a detailně zná jeho specifika. Investorům nabízí zhodnocení formou přímé investice do nemovitostí s cílovým výnosem až 7,1 % p.a., případně prostřednictvím fondu kvalifikovaných investorů.

Z pohledu aktuálního trhu představuje tato volba vhodnou kombinaci atraktivního výnosu, stability a dostupnosti zejména pro menší a střední investory.

August The Mortgage Market Remains Strong

August confirmed this year’s marked recovery in mortgage activity – despite a month-over-month correction, it was the second-strongest month of the year. The average mortgage rate edged down by 0.01 percentage point (pp) m/m.

• New mortgages: August confirmed a strong recovery in mortgage activity after an exceptionally robust July and, despite the m/m correction, remains the second-strongest month of the year. The estimated full-year 2025 volume is tracking toward roughly CZK 300 billion.

• The average mortgage rate fell from 4.53% in July to 4.52% in August. The month-over-month decline continues; from the start of the year, the rate is down by 0.32 pp and by 0.46 pp year-on-year.

• The upward trend in the average mortgage size has paused. It eased from CZK 4.28 million in July to CZK 4.26 million in August. Even so, the cumulative increase this year is about CZK 400,000 (+10%).

Interest-Rate Developments and the Role of Central Banks

August’s average mortgage rates were roughly 0.8 pp above the 5Y swap and 0.9 pp above the 3Y swap; spreads thus stayed slightly below their long-term average (by about 0.1 pp). Without a more pronounced decline in market rates (swaps), there is likely limited room for a faster reduction in mortgage rates.

The outlook will largely depend on foreign central banks’ actions. The European Central Bank left rates unchanged on 11 September; the U.S. Federal Reserve meets on 17 September, with markets almost unanimously expecting a 25 bp cut. The Czech National Bank’s Board meets on 24 September and will have the Fed’s decision and Chair Jerome Powell’s key remarks in hand, together with analyst reactions and the U.S. dollar’s moves against major currencies.

Barring surprises, the CNB’s hawkish Board will most likely continue holding its policy rate unchanged (stable since May 2025). In that scenario, mortgage rates are near a local low, and their further trajectory will primarily depend on the Fed and the ECB.

Robust Housing Demand Persists

Recent mortgage-market trends indicate that housing demand in the Czech Republic remains strong. A combination of gradually declining interest rates, price corrections, and stable owner-occupier demand is creating favorable conditions, especially for purchases of residential flats and houses.

At the same time, investment demand is strengthening. In an environment of low yields on traditional savings products and elevated financial-market volatility, many investors view real estate as a relatively safe asset with stable long-term capital appreciation.

The volume of new mortgages is currently the second-highest since 2020, surpassed only by the record year 2021.

Regional Investments: Often Higher Yields Outside the Metropolises

From a return perspective, regional housing markets offer an attractive counterweight to Prague and Brno. While both metropolises retain their premium status, yields in the regions are often up to twice as high.

Today’s conditions therefore favor small and mid-sized investors considering market entry or portfolio diversification. Regions typically offer lower entry prices alongside higher expected annual returns. Even so, these opportunities remain underutilized by investors.

The Role of Salutem Group

Building on this trend, Salutem Group focuses on the regional residential market and has in-depth expertise in its specifics. It offers returns via direct property investments with a target yield of up to 7.1% p.a., or through a fund for qualified investors.

Given current market conditions, this is a suitable option—especially for small and mid-sized investors—combining attractive yield, stability, and accessible entry.