Sledujte nás pro

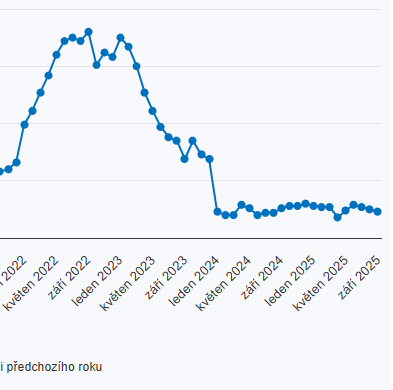

Sledujte nás proHypoteční trh zakončil rok 2025 ve velmi silné kondici a stal se druhým nejsilnějším v historii. Aktivita bank a stavebních spořitelen zůstala vysoká i přes obvyklý sezónní útlum v prosinci. Za celý rok 2025 bylo poskytnuto 321,4 mld. Kč nových hypoték (bez refinancování), což je druhý nejlepší výsledek po rekordním roce 2021. Trh nyní drží kombinace adaptace domácností na vyšší sazby, rostoucích úvěrových částek a odložené poptávky, která se po roce 2024 znovu rozběhla.

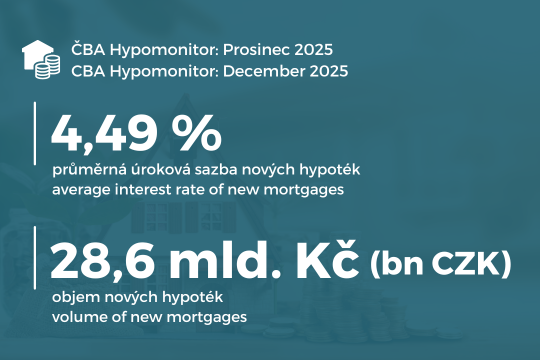

- Nové hypotéky: V prosinci 2025 banky a stavební spořitelny poskytly nové hypotéky za 28,6 mld. Kč. Oproti listopadu zůstala aktivita v podstatě beze změny, a to navzdory sezónnímu vlivu Vánoc.

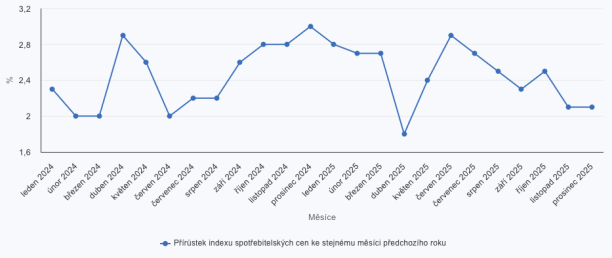

- Průměrná úroková sazba hypoték dosáhla 4,49 %, což představuje mírný nárůst oproti 4,48 % v listopadu. Ve srovnání s prosincem 2024 (4,8 %) jde o pokles o 0,31 p. b., který podle Hypomonitoru snižuje měsíční splátku modelové hypotéky přibližně o 800 Kč.

- Průměrná výše hypotéky v prosinci vzrostla na 4,49 mil. Kč (meziročně +16 %). Vyšší úvěrové částky tak zůstávají jedním z hlavních důvodů, proč se splátkové zatížení domácností drží vysoko i při mírně nižších sazbách. Trendy ukazují na posun směrem k hypotékám na koupi nemovitostí, které tvoří 80 % objemu, zatímco na výstavbu připadá jen 14 % – oproti dlouhodobému průměru 74 % a 20 %.

- Refinancování: Refinancované úvěry (externí + interní/navýšené) v prosinci činily dohromady 8,4 mld. Kč (7,1 + 1,3), tedy přibližně 23 % celkového objemu.

Podle Jaromíra Šindela, hlavního ekonoma České bankovní asociace: „Závěr prosince si navzdory Vánocům udržel silné bezmála 30miliardové tempo tvorby nových hypotečních úvěrů. A pokračující růst průměrné výše hypotéky asi udrží centrální banku ve střehu.“

Globální tlaky a regulace ČNB

Z pohledu sazeb se ukazuje, že rychlý návrat k výrazně levnějším hypotékám není v nejbližším horizontu samozřejmý. I když realizované sazby v závěru roku zůstaly pod 4,5 %, začátek roku 2026 přinesl u nabídkových sazeb drobný obrat: Swiss Life Hypoindex v lednu 2026 uvádí hodnotu 4,94 %. Nejde o dramatický pohyb, spíše o signál, že trh po delší stagnaci mění směr jen velmi pozvolna.

Vedle sazeb bude pro část investorů určující také regulatorní změna. Od 1. dubna 2026 vstupují v platnost přísnější limity České národní banky pro investiční hypotéky:

- LTV (Loan-to-Value) pro investiční hypotéky: max. 70 %

- DTI (Debt-to-Income): max. 7násobek ročního příjmu

ČNB opatření rámuje jako preventivní makroobezřetnostní krok, protože investiční hypotéky mají rizikovější profil než financování vlastního bydlení. Investoři tak budou muset počítat s vyšší potřebou vlastních prostředků a pečlivěji zvažovat návratnost projektů. Podle odhadů se tato změna dotkne zhruba 9 % trhu. Lze očekávat, že část investorů urychlí nákupy před zpřísněním, jiní přejdou na konzervativnější strategie s vyšším vlastním kapitálem nebo se více zaměří na cenově dostupnější regiony mimo Prahu a Brno.

Proč investovat do nemovitostí nyní

Z investičního pohledu je podstatné, že hypoteční trh dokáže fungovat i se sazbou kolem 4,5 %. Poptávka se přizpůsobila a zůstává silná. Současně ale pokračuje růst průměrné výše hypotéky, což ukazuje, že náklady na pořízení bydlení se nezmírňují jen díky úrokům: významnou roli hraje i samotná úroveň cen nemovitostí.

Zpřísnění pravidel pro investiční hypotéky od dubna 2026 navíc zvýší význam konzervativnější práce s kapitálem (vyšší vlastní zdroje, důraz na rentabilitu nájmu) a může posilovat zájem o regionální příležitosti mimo Prahu a Brno, kde se dá častěji pracovat s nižšími vstupními náklady a vyšším výnosem.

Regionální trhy pokrývá Salutem Group

Pro ty, kteří hledají komplexní řešení v oblasti hypoték a investic do nemovitostí, v Salutem Group nabízíme specializované služby zaměřené na regionální investice. V naší české realitní investiční skupině se soustředíme na rekonstrukce a správu bytů mimo Prahu, kde dosahuje vyšších výnosů díky nižším pořizovacím cenám a stabilnímu nájmu.

Produkty jako Salutem Real, poskytují garantované výnosy až 6,1 % p. a. vyplácené měsíčně, které pokrývají splátky hypoték plus růstový fond pro kvalifikované investory.

V době, kdy se sazby stabilizují spíše na vyšších úrovních, financování pro část investorů zpřísní a regionální trhy zůstávají zajímavé výnosově, je diverzifikace do regionálních nemovitostí racionální volbou pro investory, kteří chtějí výnos opřít o reálné aktivum a současně neřešit každodenní operativu spojenou s vyhledáním, rekonstrukcí a správou bytu.