Sledujte nás pro

Sledujte nás proObjem nových hypoték v červenci dosáhl 30 miliard Kč, úroky pokračují v poklesu.

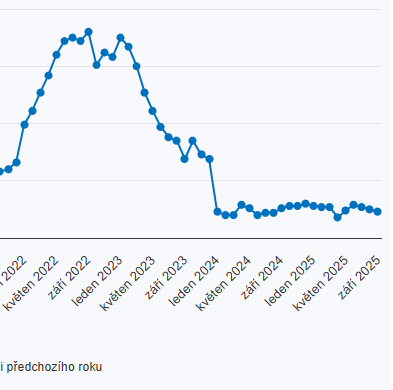

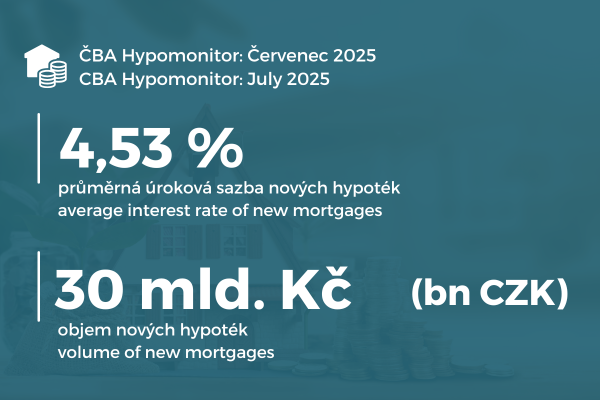

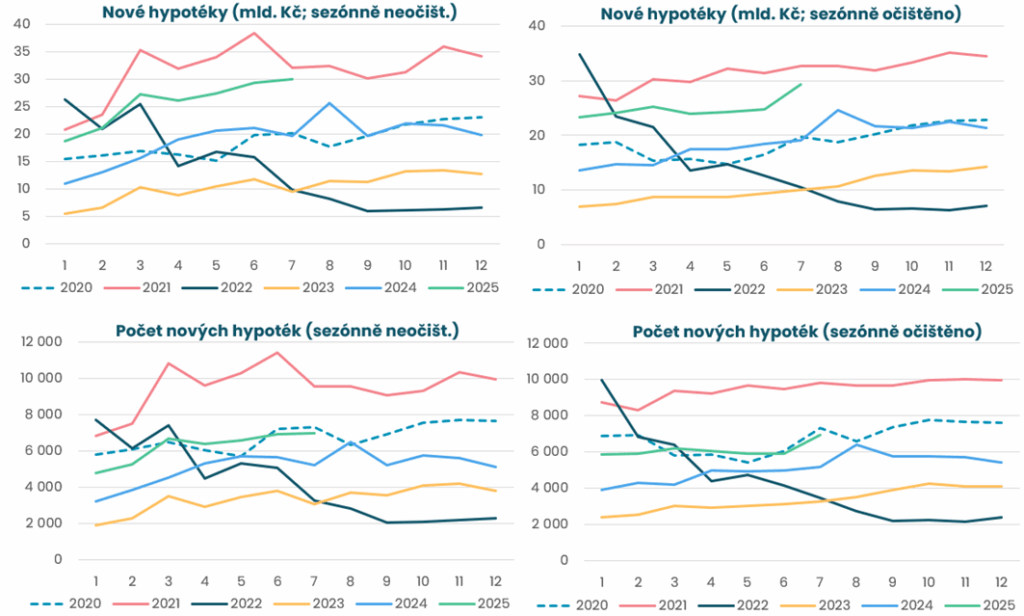

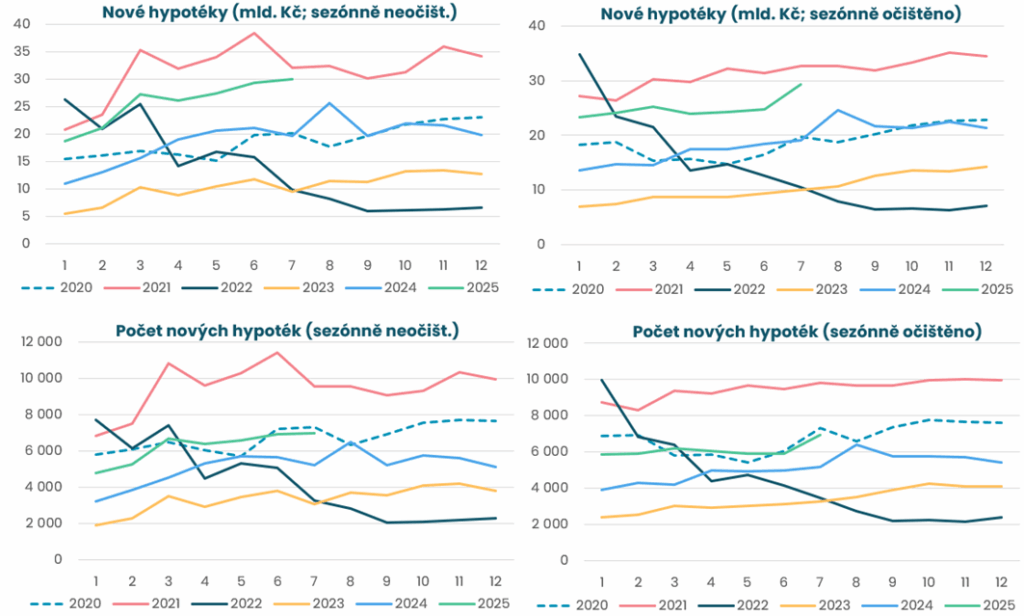

- Nové hypotéky: Celkový objem nových hypoték dosáhl letošního maxima ve výši 30 miliard Kč, což představuje nejvyšší měsíční hodnotu od konce roku 2021. Za období od začátku roku se jedná o zvýšení o 60 miliard.

- Průměrná úroková sazba hypoték se v červenci snížila z červnových 4,56 % na 4,53 %. Pokles je součástí stabilního každoměsíčního trendu a od začátku roku činí již 0,31 procentního bodu, meziročně o 0,54 p.b.

- Průměrná výše hypotéky dále roste. Z červnových 4,21 milionu Kč se zvýšila na 4,28 milionu Kč což je stejně jako v červnu meziměsíční nárůst o 70 tisíc Kč. Letošní nárůst činí 420 tisíc Kč (10 %).

Vývoj úrokových sazeb a vliv centrálních bank

Úrokové sazby červencových (zveřejněno 18.8.2025) hypoték pokračují v mírném poklesu. Vzhledem k červencovému nárůstu swapových sazeb došlo ke snížení spreadu. V průměru byly v červenci úrokové sazby hypoték o 0,8 procentního bodu nad pětiletým swapem a o 0,9 procentního bodu nad tříletým. Tyto úrokové sazby se tak dostaly pod dlouhodobý průměr, který je přibližně o 0,1 p.b. vyšší.

Tato čísla ukazují, že pokud nedojde k významné změně na trhu, hypoteční sazby se nacházejí v blízkosti „férové“ hodnoty. Jejich další případné snížení bude závislé na ochotě bank snižovat své marže.

Ani americký Fed, ani ECB, ani ČNB nesnížily na svých posledních zasedáních úrokové sazby. Členové bankovní rady ČNB přiznávají, že kroky vedení zahraničních centrálních bank mohou ovlivnit jejich rozhodnutí. Nejbližší zasedání ECB proběhne 11. září, Fedu 17.září, ČNB zasedá o týden později.

V těchto dnech trhy pracují s přibližné 90% pravděpodobností, že Fed v září sníží úroky o 0,25 % a v letošním roce očekávají další alespoň jedno snížení. Moudřejší můžeme být již 22. srpna, kdy guvernér Fedu J. Powell bude mít projev na ostře sledované každoroční konferenci v Jackson Hole.

Pro další vývoj úrokových sazeb bude mít největší roli Fed, na druhém místě je devizový trh. V jeho případě jde o to, že posilování kurzu koruny má stejný dopad na ekonomiku jako zvyšování úrokových sazeb. Kombinace snižování úrokových sazeb Fedem a ČNB bude tlačit dolů i úrokové swapy.

Vzhledem k těmto faktorům u hypotečních sazeb zůstává možnost dalšího mírného poklesu. Například pokud by swapové sazby klesly o dalších 0,2 p.b. a banky by spread udržely na současné úrovni, mohly by hypoteční sazby klesnout až na 4,3 až 4,4 %.

Silná poptávka po nemovitostech přetrvává

Vývoj hypotečního trhu potvrzuje, že zájem o nemovitosti v Česku zůstává nadále výrazný. Trh podporuje kombinace klesajících úrokových sazeb, cenové korekce a stabilního zájmu o vlastní bydlení. Tato konstelace vytváří příznivé podmínky zejména pro koupi rezidenčních nemovitostí.

Vedle bydlení posiluje také vnímání nemovitostí jako investiční příležitosti. V prostředí nízkých výnosů tradičních spořicích produktů a zvýšené volatility na finančních trzích považuje řada investorů nemovitosti za bezpečný a dlouhodobě stabilní způsob zhodnocení kapitálu.

Regionální investice: vyšší výnosy mimo hlavní metropole

Z hlediska výnosnosti nabízejí regionální nemovitostní trhy atraktivnější alternativu k Praze a Brnu. Zatímco obě metropole si udržují status prémiových lokalit, investice v regionech často přinášejí až dvojnásobné výnosy.

Aktuální prostředí proto nahrává menším a středním investorům, kteří zvažují vstup na trh nebo diverzifikaci svého portfolia. Regionální trhy totiž umožňují nižší vstupní investici při současně vyšším očekávaném ročním zhodnocení. Přesto zatím zůstávají jejich možnosti ze strany investorů využívány spíše omezeně.

Role Salutem Group

Na této situaci staví také Salutem Group, která se specializuje na regionální rezidenční trh a disponuje hlubokou znalostí jeho specifik. Investorům nabízí zhodnocení prostřednictvím přímé investice do nemovitostí s výnosem až 7,1 % ročně nebo prostřednictvím fondu kvalifikovaných investorů.

V současném tržním kontextu tak představuje nabídka Salutem Group vhodnou volbu zejména pro menší a střední investory, kteří hledají atraktivní kombinaci výnosu, dlouhodobé stability a dostupnosti.

July mortgage market strengthened unexpectedly

The volume of new mortgages reached CZK 30 billion in July, while interest rates continued to edge lower.

- New mortgages: The total volume of new mortgages hit this year’s high at CZK 30 billion, the strongest monthly reading since late 2021. Year-to-year, the cumulative increase amounts to CZK 60 billion.

- Average mortgage rate: In July, the average mortgage rate declined from June’s 4.56% to 4.53%. This drop is part of a steady month-by-month easing—down 0.31 percentage points since the start of the year and 0.54 pp year-on-year.

- Average loan size: The average mortgage amount continued to growth, increasing from CZK 4.21 million in June to CZK 4.28 million in July. As in June, that is a month-on-month increase of CZK 70,000. The year-to-date increase totals CZK 420,000 (10%).

Interest-rate dynamics and the role of central banks

Mortgage rates continue a mild downward trend. Given the recent rise in swap rates, bank spreads have narrowed. In July, mortgage rates averaged 0.8 percentage points above the five-year swap and 0.9 pp above the three-year swap. Rates thus fell below their long-run average, which is roughly 0.1 pp higher. These figures indicate that, absent a material shift in market conditions, mortgage rates are close to “fair” value. Any further declines will depend on banks’ willingness to compress margins.

Neither the Federal Reserve, the ECB, nor the CNB cut rates at their most recent meetings. CNB Board members acknowledge that actions by major foreign central banks can influence their own decisions. The next ECB meeting is scheduled for 11 September, the Fed meets on 17 September, and the CNB a week later.

Markets are currently pricing roughly a 90% probability that the Fed will lower rates by 25 bp in September, with at least one further cut expected later this year. Additional clarity may come as early as 22 August, when Fed Chair Jerome Powell speaks at the closely watched Jackson Hole conference.

Looking ahead, the Fed will play the most significant role, followed by the foreign-exchange market. Koruna appreciation has a similar dampening effect on the economy as rate hikes. A combination of easing by the Fed and the CNB would also exert downward pressure on interest-rate swaps. Against this backdrop, mortgage rates retain scope for a modest further decline. For example, if swap rates were to fall by another 0.2 pp and banks kept today’s spreads unchanged, mortgage rates could ease to roughly 4.3%–4.4%.

Strong housing demand persists

Mortgage market dynamics confirm that demand for residential property in the Czech Republic remains robust. A mix of falling interest rates, price adjustments, and a stable preference for owner-occupation is creating supportive conditions for home purchases.

Alongside owner-occupation, property is continuously viewed as an investment opportunity. In an environment of low yields on traditional savings products and heightened financial-market volatility, many investors regard real estate as a safe and durable store of value.

Regional investments: higher yields outside Prague and Brno

From a yield perspective, regional housing markets offer an attractive alternative to Prague and Brno. While both metropolises retain their premium status, investments in the regions often deliver yields up to twice as high. Today’s conditions therefore favour small and mid-sized investors considering market entry or portfolio diversification. Regional markets typically require lower initial outlays while offering higher expected annual returns—opportunities that, for now, remain underutilized.

The role of Salutem Group

Salutem Group builds on this backdrop, specializing in regional residential markets and bringing in-depth local expertise. It offers investors returns either through direct investments with yields of up to 7.1% per annum or via a qualified investor fund. In the current market context, Salutem Group’s offering is a strong fit for smaller and mid-sized investors seeking an attractive combination of return, stability, and accessibility.

-

video

video