Sledujte nás pro

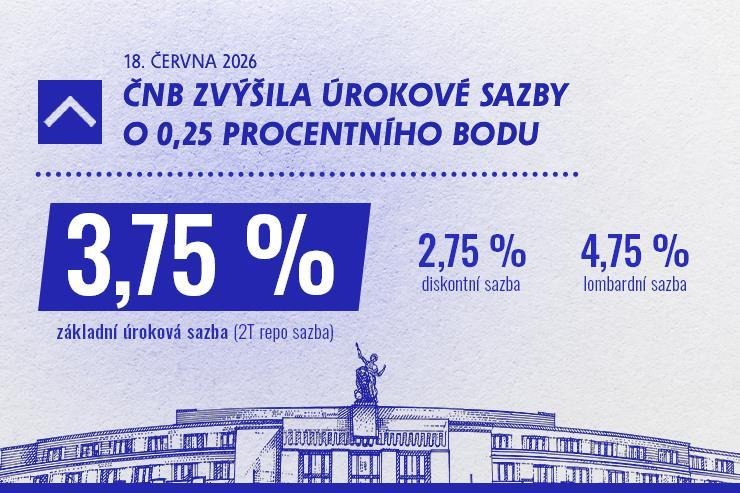

Sledujte nás proBankovní rada ČNB na svém zasedání 18. června 2026 v souladu s květnovou prognózou i širokým tržním očekáváním zvýšila úrokové sazby poprvé od zasedání 23. června 2022. Dvoutýdenní repo sazba vzrostla o 25 bazických bodů na 3,75 %, diskontní sazba na 2,75 % a lombardní sazba na 4,75 %. Pro rozhodnutí hlasovalo šest členů bankovní rady, jeden člen byl pro ponechání sazeb beze změny. ČNB tím nevyslala signál, že se česká inflace vymkla kontrole, ale že nechce čekat, až se proinflační rizika znovu naplno projeví.

Guvernér Aleš Michl na tuto možnost upozorňoval v rozhovoru pro Bloomberg dne 12. června. Bankovní rada jako hlavní proinflační rizika uvádí setrvalost jádrové inflace, zrychlení úvěrování domácností a vládních institucí, růst mezd a pokračování růstu cen služeb i nájemného. Podstatné je právě to, že nejde o samotnou celkovou inflaci, ale o domácí cenové tlaky, které se mohou v ekonomice držet déle.

Ve svých rozhodnutích ČNB opakovaně upozorňuje na riziko oživení úvěrové aktivity a v tomto směru zopakovala formulaci použitou už po květnovém zasedání bankovní rady:

„Cílem dnešního rozhodnutí je zajistit, aby celková inflace zůstala na horizontu měnové politiky stabilizovaná poblíž 2% inflačního cíle. To vyžaduje, aby úvěrová dynamika nebyla nadměrná a růst množství peněz v ekonomice tak zůstal přiměřený. Tím bude měnová politika přispívat k udržení nízké inflace.“

Další kroky budou záviset na nových makroekonomických datech, vývoji kurzu koruny, působení fiskální politiky, trhu práce i domácí a zahraniční poptávce. ČNB zároveň výslovně sleduje kroky klíčových zahraničních centrálních bank, geopolitiku a situaci na zahraničních finančních trzích. Po červnovém zasedání ECB a Fedu je tento zahraniční kontext důležitější než v předchozích měsících.

Zahraniční centrální banky ČNB prostor neusnadňují

ČNB sice rozhoduje především podle domácí inflace, mezd a cen služeb, ale Fed i ECB jí svým chováním a komentáři připomínají, že globální měnové podmínky se neuvolňují tak rychle, jak trh ještě před pár měsíci čekal. Pro malou otevřenou ekonomiku to není detail, vyšší zahraniční sazby a výnosy se promítají do kurzu koruny, dovozních cen i českých tržních sazeb.

Důležitým vnějším signálem pro ČNB bylo zasedání Evropské centrální banky 11. června, na kterém ECB poprvé od září 2023 zvýšila všechny tři základní úrokové sazby o 25 bazických bodů. Rozhodnutí přišlo po opětovném zrychlení inflace v eurozóně, která v květnu podle předběžného odhadu Eurostatu vzrostla na 3,2 %, nejvýše od roku 2023. ECB zároveň upozornila na vyšší inflační tlaky spojené s dražšími energiemi a geopolitickou nejistotou.

Americký Fed zasedal 17. června a ponechal sazby v pásmu 3,50–3,75 %. Důležitější než samotné rozhodnutí byl ale tón a nové projekce. Z osmnácti zveřejněných projekcí jich devět počítá s tím, že sazby budou na konci roku výše než dnes: tři počítají s jedním zvýšením, pět se dvěma a jedna se třemi. Osm projekcí odpovídá stabilitě sazeb a pouze jedna ukazuje prostor pro snížení. Fed tedy vyslal signál, že by mohl úrokové sazby zvýšit.

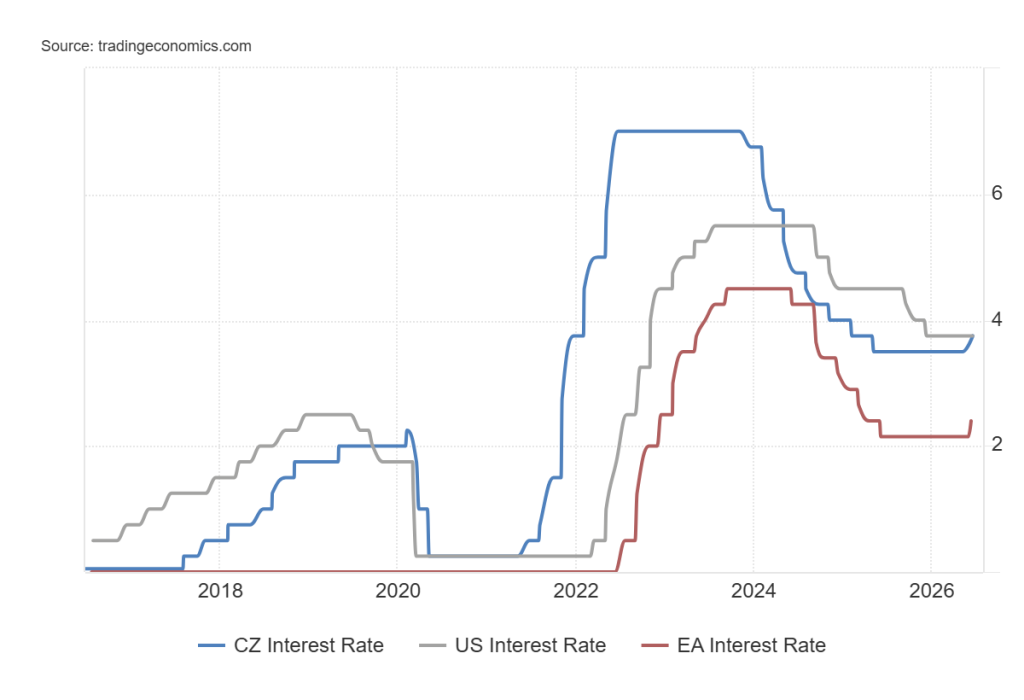

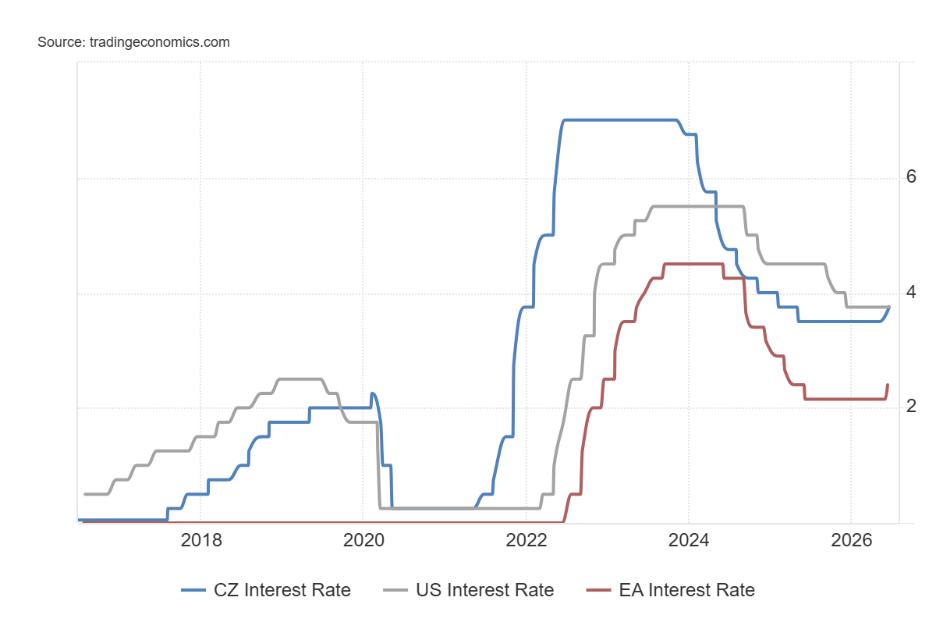

Následující graf ukazuje desetiletý vývoj úrokových sazeb ČNB, Fedu a ECB.

ČNB v posledním cyklu patřila mezi centrální banky, které reagovaly na inflaci dříve a razantněji. Díky tomu mohla později začít sazby snižovat dříve než ECB, aniž by tím automaticky vyslala signál návratu k levným penězům. Červnové zvýšení sazeb ale ukazuje, že tato fáze skončila.

Pro ČNB to znamená, že domácí inflace sice zůstává hlavním argumentem, ale význam zahraničních měnových podmínek znovu roste. Česká květnová inflace ve výši 2,1 % je výrazně nižší než v eurozóně, kde činila 3,2 %, i než ve Spojených státech, kde dosáhla 4,2 %. Právě proto je červnové zvýšení sazeb důležité i komunikačně: ČNB nezvyšovala sazby kvůli samotné celkové inflaci, ale kvůli riziku, že se přes mzdy, služby, úvěry, nájemné a zahraniční prostředí inflační tlaky znovu usadí v ekonomice.

Strategie Salutem Group

Vyšší sazby nemění základní problém českého trhu s bydlením. Strukturální nedostatek bytů pokračuje nezávisle na tom, zda je repo sazba na 3,50 %, nebo 3,75 %. Pro investora do nemovitostí v tomto prostředí platí konkrétní logika: zdražující se refinancování zvyšuje tlak na cash flow, a právě proto roste význam předvídatelného smluvního příjmu už od začátku investice. Ten nesnižuje sazby samotné, ale snižuje citlivost investice na jejich krátkodobých výkyvech. Větší hodnotu mají dobře vybrané nemovitosti, které stojí na stabilním nájemném, kontrolovaných provozních nákladech a schopnosti obstát i při vyšších úrokových sazbách.

No Rate Relief Yet: The CNB Hikes After Four Years

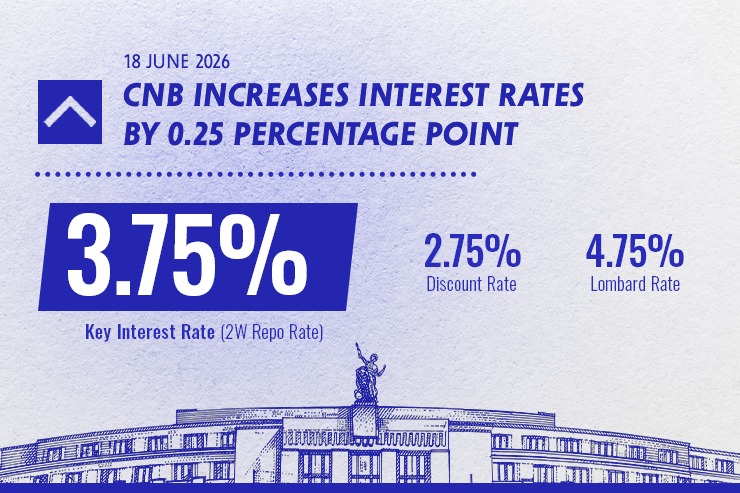

At its meeting on 18 June 2026, the Bank Board of the Czech National Bank, in line with its May forecast and broad market expectations, raised interest rates for the first time since the meeting held on 23 June 2022. The two-week repo rate increased by 25 basis points to 3.75%, the discount rate to 2.75%, and the Lombard rate to 4.75%. Six members of the Bank Board voted in favour of the decision, while one member voted to leave interest rates unchanged. By doing so, the CNB did not send a signal that Czech inflation had spun out of control, but rather that it does not want to wait until pro-inflationary risks fully materialise again.

Governor Aleš Michl had already pointed to this possibility in an interview with Bloomberg on 12 June. The Bank Board identified the persistence of core inflation, faster lending to households and general government institutions, wage growth, and continued growth in services prices and rents as the main pro-inflationary risks. The key point is that this is not about headline inflation alone, but about domestic price pressures that may persist in the economy for longer.

In its decisions, the CNB has repeatedly warned about the risk of a revival in credit activity, and in this respect it repeated the wording already used after the Bank Board’s May meeting:

“Today’s decision aims to keep headline inflation stabilised close to the 2% inflation target over the monetary policy horizon. This requires credit growth not to be excessive and, therefore, growth in the quantity of money in the economy to remain appropriate. By ensuring this, monetary policy will help keep inflation low. ”

The CNB’s next steps will depend on new macroeconomic data, the exchange rate of the koruna, the impact of fiscal policy, the labour market, and domestic and foreign demand. The CNB is also explicitly monitoring the steps taken by key foreign central banks, geopolitics, and developments in foreign financial markets. After the June meetings of the ECB and the Fed, this external context is more important than in previous months.

Foreign Central Banks Are Not Making the CNB’s Job Easier

Although the CNB makes its decisions primarily on the basis of domestic inflation, wages, and services prices, the behaviour and communication of the Fed and the ECB serve as a reminder that global monetary conditions are not easing as quickly as markets expected only a few months ago. For a small open economy, this is not a detail. Higher foreign interest rates and yields feed through into the koruna exchange rate, import prices, and Czech market interest rates.

An important external signal for the CNB came from the European Central Bank’s meeting on 11 June, at which the ECB raised all three key interest rates by 25 basis points for the first time since September 2023. The decision followed a renewed acceleration in euro area inflation, which, according to Eurostat’s flash estimate, rose to 3.2% in May, the highest level since 2023. The ECB also pointed to stronger inflationary pressures linked to higher energy prices and geopolitical uncertainty.

The US Federal Reserve met on 17 June and left interest rates unchanged in the range of 3.50–3.75%. More important than the decision itself, however, were the tone and the new projections. Of the eighteen published projections, nine imply that rates will be higher at the end of the year than they are today: three point to one rate increase, five to two increases, and one to three increases. Eight projections are consistent with stable rates, while only one indicates room for a rate cut. The Fed therefore signalled that it could still raise interest rates.

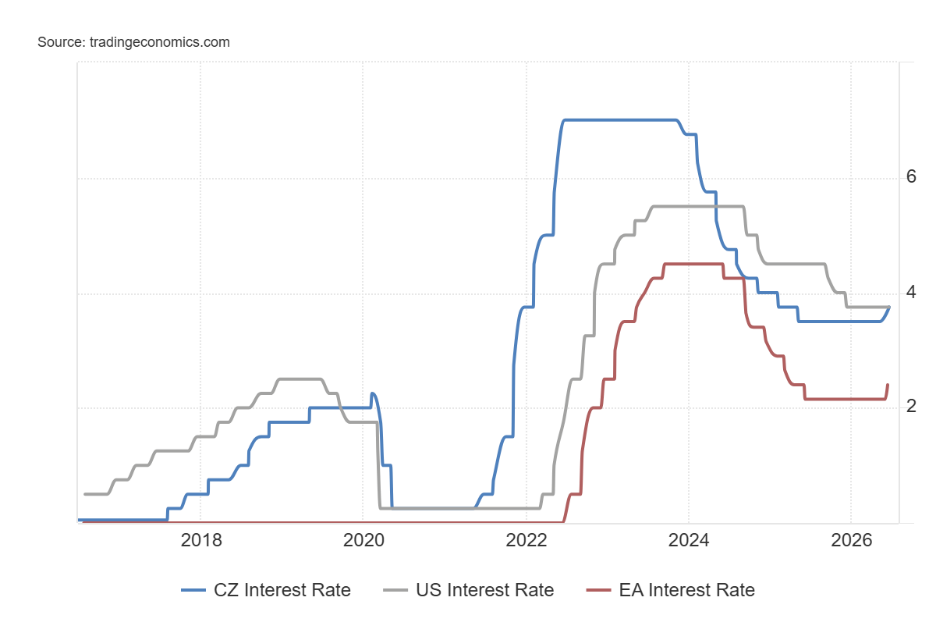

The following chart shows the ten-year development of CNB, Fed, and ECB interest rates.

In the last cycle, the CNB was among the central banks that responded to inflation earlier and more forcefully. This later allowed it to begin lowering rates earlier than the ECB without automatically sending a signal that cheap money was returning. The June rate increase, however, shows that this phase has ended.

For the CNB, this means that while domestic inflation remains the main argument, the importance of foreign monetary conditions is increasing again. Czech inflation in May, at 2.1%, was significantly lower than in the euro area, where it stood at 3.2%, and also lower than in the United States, where it reached 4.2%. This is precisely why the June rate increase is also important from a communication perspective: the CNB did not raise rates because of headline inflation itself, but because of the risk that inflationary pressures could become embedded in the economy again through wages, services, credit, rents, and the external environment.

Salutem Group Strategy

Higher interest rates do not change the fundamental problem of the Czech housing market. The structural shortage of apartments continues regardless of whether the repo rate stands at 3.50% or 3.75%. For a real estate investor, there is a clear logic in this environment: more expensive refinancing increases pressure on cash flow, which is precisely why predictable contractual income from the very beginning of the investment becomes more important. It does not reduce interest rates themselves, but it reduces the investment’s sensitivity to their short-term fluctuations. Greater value lies in well-selected properties based on stable rental income, controlled operating costs, and the ability to withstand higher interest rates.