Sledujte nás pro

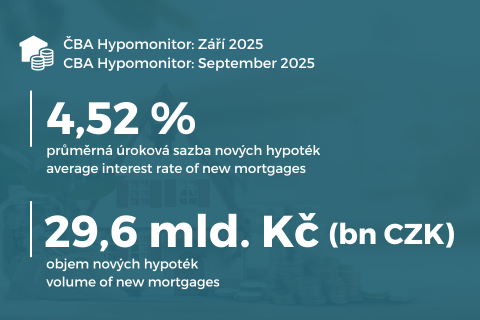

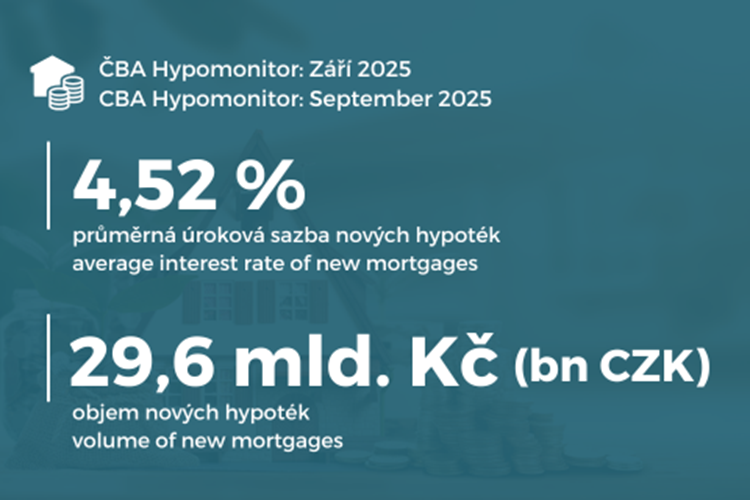

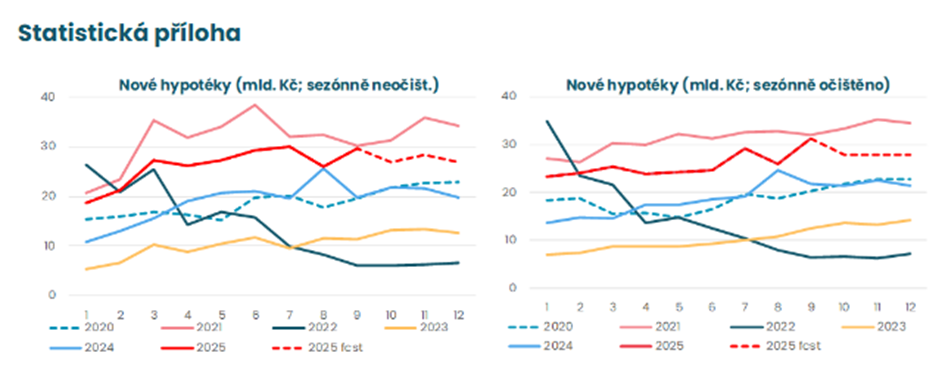

Sledujte nás proZářijová data z ČBA Hypomonitoru potvrzují, že poptávka po financování bydlení zůstává silná, a to i bez dalšího zlevňování. Jde o druhý nejsilnější měsíc letošního roku, průměrná hypoteční sazba zůstala na srpnových 4,52 %.

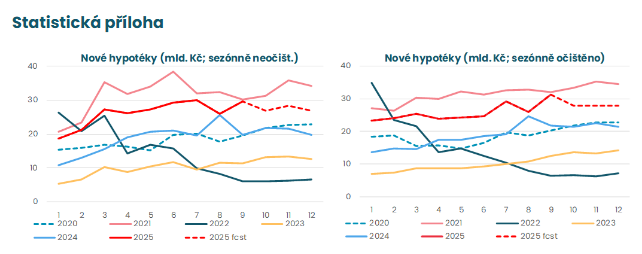

- Nové hypotéky: Září potvrdilo výrazné oživení hypoték na 29,6 miliardy Kč. Odhadovaný celoroční objem 2025 míří k úrovni 316 mld. Kč.

- Průměrná úroková sazba hypoték se v září udržela na srpnových 4,52 %. Pokles od začátku roku činí již 0,32 p.b,, meziročně o 0,44 p.b.

- Růstový trend průměrné výše hypotéky se obnovil. Z červencových 4,28 milionu Kč se v srpnu snížila na 4,26 milionu Kč, avšak v září se zvýšila na 4,35 mil Kč. Kumulativní letošní nárůst přesto činí zhruba 490 tis. Kč (+12,2 %). Meziroční růst dosahuje přibližně 590 tis. Kč. Vyšší úvěrové částky tak v kombinaci se stabilní sazbou vysvětlují, proč trh drží silná čísla i bez zřetelného poklesu úroků, a zároveň podporují pokračující růst cen nemovitostí.

Zářijové průměrné hypoteční sazby byly zhruba o 0,9 p.b. nad 5Y swapem a o stejných 0,9 p.b. nad 3Y swapem; spready tak zůstaly mírně pod dlouhodobým průměrem (cca o 0,1 p.b.).

Co z toho plyne pro další měsíce? Tento vývoj potvrzuje stabilitu českého hypotečního trhu při stále silné poptávce a aktuálních úrokových podmínkách. Ty budou záviset na dalším vývoji globálních úrokových sazeb a chování domácích bankovních institucí. Bez výraznějšího poklesu tržních sazeb (swapů) není prostor pro výraznější zlevňování hypoték. Současně se však posiluje racionálnost uvolnění měnové politiky centrálních bank.

V eurozóně je inflace (HICP 2,2 %) poblíž cíle, ale reálné podmínky zůstávají utažené a růst v jádru (Německo) slábne, takže snížení úroků by zmenšilo restrikci měnové politiky bez ztráty kredibility; v USA zpomalování ekonomiky a pokračující dezinflační trend při zvýšené politické nejistotě volají po pojistném uvolnění pro podporu „měkkého přistání“; v ČR drží ČNB reálné sazby v kladných hodnotách při inflaci u cíle, tlaky zboží/energií odeznívají a slabší eurozóna brzdí poptávku, takže snížení by přiblížilo politiku k neutrálu a zúžilo spread vůči ECB. Společně by tak všechny tři banky lépe snížením úrokových sazeb sladily měnové podmínky s chladnoucí poptávkou a předešly zbytečnému „přetažení“ restrikce.

Poptávka a investiční aktivita přetrvávají

Poptávka po nemovitostech v ČR zůstává vysoká, podporovaná stabilní úrokovou hladinou, růstem reálných příjmů domácností a investičními motivy. Rostoucí ceny nemovitostí (byty +13,8 % meziročně dle ČSOB Indexu a oficiální statistiky ČSÚ ukazují dvouciferný růst) podporují vyšší velikost hypoték.

V prostředí nízkých výnosů u tradičních spořicích produktů a zvýšené volatility finančních trhů vidí mnoho investorů nemovitosti jako stabilní a inflačně odolné aktivum. Kromě rezidenčních bytů a domů se tak posiluje i investiční zájem, zvláště v regionech, kde nižší pořizovací ceny často znamenají vyšší výnosy než v metropolích.

Regionální příležitosti a diverzifikace

Roste i zájem o regiony, protože představují zajímavou alternativu k Praze a Brnu nejen z hlediska výnosů, které tam mohou být až dvojnásobné, ale i z hlediska nižšího vstupního kapitálu, což je atraktivní zejména pro menší a střední investory usilující o rozšíření svých portfolií. Tyto oblasti zatím nejsou investory plně využívány, a proto nabízejí potenciál pro další investiční příležitosti.

Ze současných podmínek těží Salutem Group, která se dlouhodobě zaměřuje na regionální rezidenční trh a detailně zná jeho specifika. Investorům nabízí dvě cesty: přímou investici s výnosem až 7,1 % p. a. nebo účast prostřednictvím fondu kvalifikovaných investorů. V dnešním tržním prostředí jde o racionální volbu zejména pro menší a střední investory, kteří hledají kombinaci atraktivního stabilního výnosu a dostupné vstupní investice.

September 2025: The mortgage market remains strong

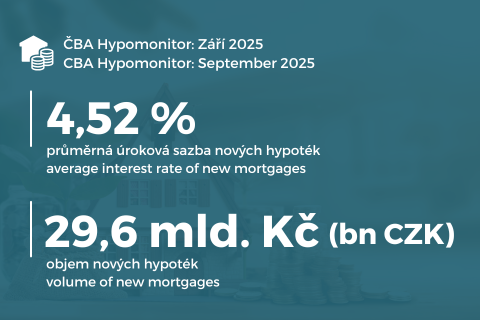

September data from the ČBA Hypomonitor confirm that demand for housing finance remains robust even without further rate cuts. It was the second-strongest month of the year, while the average mortgage rate steady at August’s 4.52%.

September 2025 showed:

- New mortgages: September confirmed a pronounced rebound to CZK 29.6 bn. The estimated full-year 2025 volume is tracking around CZK 316 bn.

- The average mortgage rate held steady at 4.52% in September. The average mortgage interest rate held steady in September at 4.52%, down 0.32 percentage points since the start of the year and 0.44 percentage points year-on-year.

- The upward trend in the average loan size resumed: from CZK 4.28 mn in July it dipped to CZK 4.26 mn in August, but rose to CZK 4.35 mn in September. The year-to-date increase is roughly CZK 490k (+12.2%), while the year-on-year increase is about CZK 590k. Higher loan amounts, combined with a stable interst rate, explain why volumes remain strong without a visible decline in interest rates and at the same time support the ongoing increase in property prices.

In September, average mortgage rates were roughly 0.9 pp above the 5Y swap and 0.9 pp above the 3Y swap; spreads thus remained slightly below their long-term average (by about 0.1 pp).

Summary of current development

Outlook for the coming months. This development confirms the stability of the Czech mortgage market amid still-strong demand and current interest-rate conditions. These will depend on the further trajectory of global rates and the behaviour of domestic banks. Without a more pronounced decline in market (swap) rates, there is likely limited scope for faster mortgage repricing lower. At the same time, the case for measured monetary easing by central banks is strengthening.

Within euro area, inflation (HICP 2.2%) is close to target, yet real conditions remain tight and growth in the core (Germany) is weakening. A cut would reduce policy restrictiveness without sacrificing credibility. In the US, a slowing economy and a continued disinflation trend amid elevated political uncertainty argue for insurance easing to support a soft landing. Finally, in the Czech Republic, the CNB keeps real rates in positive territory with inflation near target, price pressures from goods/energy are fading, and a weaker euro area is weighing on demand—a cut would move policy closer to neutral and narrow the spread versus the ECB. Taken together, all three could better align financial conditions with cooling demand and avoid over-tightening.

Demand and investment activity remain resilient

The demand for real estate in the Czech Republic stays elevated. It is supported by stable interest-rate levels, rising real household incomes, and investment motives. Rising property prices (apartments +13.8% y/y per the ČSOB Housing Index, with Czech Statistical Office data also showing double-digit growth) are contributing to higher loan sizes.

In a low-yield environment for traditional savings products and heightened financial market volatility. Many investors view real estate as a stable and inflation-resistant asset. Beyond owner-occupied housing, investment demand is strengthening. Especially in regional markets where lower entry prices often translate into higher net yields than in the major cities.

Regional opportunities and diversification

Interest in regional markets is increasing as they offer an attractive alternative to Prague and Brno. They come with potentially double yields and lower capital requirements. This is particularly appealing for smaller and medium investors aiming to diversify portfolios. These areas are not yet fully exploited by investors, presenting further opportunities.

Salutem Group is benefitting from these conditions. The company has a long-standing focus on the regional residential market and a detailed local expertise. Investors can choose between direct investments with returns of up to 7.1% p.a. or participation via a Qualified Investor Fund. In today’s market, this is a rational choice for smaller and mid-sized investors. They are seeking a combination of attractive, stable returns and accessible entry tickets.

-

video

video