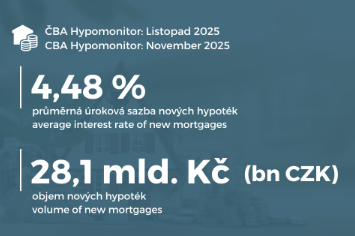

Sledujte nás pro

Sledujte nás proČeský statistický úřad v pátek 8. srpna zveřejnil míru inflace za červenec 2025. Opět se skutečná hodnota shoduje s odhadem zveřejněným před 3 dny.

- Meziroční míra inflace se v souladu s očekáváním snížila z červnových 2,9 % na 2,7 %.

- Její hodnota je o 0,1 p.b. nižší, než očekávala ČNB. Stejný rozdíl je i v případě jádrové inflace, která činí 2,7 % a ČNB očekávala 2,8 %.

- Ceny se zvýšily o 1,4 % (v červnu o 1,6 %) a ceny služeb o 4,8 % (v červnu o 5,0 %), které tak v souladu s očekáváním zůstávají tahounem inflace.

- V tolerančním pásmu ČNB se míra inflace udržuje díky poklesu cen energií včetně pohonných hmot.

- Červencová meziměsíční inflace činí 0,5 % (v červnu činila 0,3 %).

- Harmonizovaný index spotřebitelských cen dle metodiky Eurostatu (HICP) se z červnových 2,8 % snížil na 2,5 % a je stále nižší než inflace spočítaná dle metodiky ČSÚ.

Struktura míry inflace

- Bydlení: elektřina klesla o 4,0 % (v červnu o 4,8 %), plyn poklesl o 7,9 % (v červnu pokles o 7,8 %), vodné je od ledna meziročně na hodnotě +4,2 %, růst ceny stočného se udržuje na +3,7 %.

- Nájemné:+ 5,6 % (v červnu + 6,3 %), imputované nájemné stejně jako v červnu + 4,9 %.

- Vybrané potraviny, které pomohly zpomalení míry inflace: ceny vajec + 30,3 % (v červnu +40,4 %), másla + 15,3 % (v červnu +24,7 %), čokolády a čokoládových výrobků + 14,1 % (v červnu +26,3 %).

- Stravovací služby: + 4,5 % (v červnu +4,3 %), ubytovací služby + 6,8 % (v červnu +7,9 %).

- Doprava: ceny pohonných hmot – 8,8 % (v červnu – 9,2 %). V jejich případě jsme svědky několikaměsíčního poklesu.

Míra inflace je sice mírně pod odhadem ČNB, ale její názor na vývoj je jasný:

„Celkový cenový vývoj v domácí ekonomice ještě není plně stabilizován a vyžaduje přísné měnové podmínky,“ a dále zdůrazňuje náklady na bydlení.

Jak jsme psali včera, pro další kroky ČNB bude klíčovým kurz koruny a kroky klíčových zahraničních centrálních bank.

July 2025: Inflation Slowed to 2.7%

On Friday, 8 August, the Czech Statistical Office (CZSO) released the inflation figures for July 2025. Once again, the actual value matched the estimate published three days earlier.

- The year-on-year inflation rate, as expected, decreased from June’s 2.9% to 2.7%.

- The figure is 0.1 percentage point lower than the Czech National Bank’s forecast. The same difference applies to core inflation, which stands at 2.7% compared with the CNB’s expectation of 2.8%.

- Goods prices rose by 1.4% (compared to 1.6% in June), while service prices increased by 4.8% (compared to 5.0% in June), confirming that services remain the main driver of inflation, as expected.

- Inflation remains within the CNB’s tolerance band, mainly due to falling energy prices, including fuels.

- Month-on-month inflation in July was 0.5% (compared to +0.3% in June).

- The Harmonised Index of Consumer Prices (HICP) according to Eurostat methodology fell from 2.8% in June to 2.5%, remaining below the inflation rate calculated by the Czech Statistical Office.

Structure of the Inflation Rate

- Housing: Electricity prices fell by 4.0% (compared to a 4.8% decrease in June), gas prices dropped by 7.9% (compared to a 7.8% decrease in June), and water charges have remained at +4.2% year-on-year since January. Sewerage charges continue to grow at +3.7%.

- Rents: +5.6% (compared to +6.3% in June), imputed rent remained at +4.9%, the same as in June.

- Selected food items contributing to the slowdown in inflation: Egg prices +30.3% (June: +40.4%), butter +15.3% (June: +24.7%), chocolate and chocolate products +14.1% (June: +26.3%).

- Catering services: +4.5% (June: +4.3%), accommodation services +6.8% (June: +7.9%).

- Transport: Fuel prices –8.8% (June: –9.2%). Here, we are witnessing a gradual reduction in the rate of decline.

Although the inflation rate is slightly below the CNB’s estimate, its view on developments is clear:

„The overall price developments in the domestic economy have not yet fully stabilised and require tight monetary conditions“ with a particular emphasis on housing costs.

As we wrote yesterday, the koruna’s exchange rate and the actions of major foreign central banks will be key factors for the CNB’s next policy steps.